index.comunicación | nº 8(1) 2018 | Páginas 57-79

E-ISSN: 2174-1859 | ISSN: 2444-3239 | Depósito Legal: M-19965-2015

Recibido el 02_07_2017 | Aceptado el 18_01_2018

Los nuevos modelos de la exhibición cinematográfica en España: entre el cooperativismo y la autogestión

The new models of the cinematographic exhibition in Spain: between cooperativism and self-management

Olga Heredero Díaz y Francisco Jaime Reyes Sánchez

| olga.heredero.diaz@ucm.es | freyessa@ccinf.ucm.es |

Universidad Complutense de Madrid

Resumen. En 2017, por primera vez en seis años, ha aumentado la cifra de locales dedicados a la exhibición cinematográfica en España, aunque el alto coste de la digitalización ha forzado la desaparición del cine como oferta cultural en numerosos puntos de la geografía española, así como el nacimiento de iniciativas ciudadanas que apuestan por un modelo de exhibición alternativo con la finalidad de reconvertir los cines de barrio amenazados en espacios para la difusión cultural. En este escenario, describir los diferentes modelos de negocio adoptados por las iniciativas de cine autogestionado surgidas en los últimos años e integradas en CineArte, Red de Cines Independientes por la Cultura y el Arte es el objetivo principal del artículo. Se concluye que es mayoritaria su definición como cines sin ánimo de lucro gestionados a través de asociaciones cuyos socios —en ocasiones también propietarios— dirigen el proyecto, financiado mediante las cuotas de los socios y la venta de entradas. Palabras clave: salas de cine; exhibidores; cine asociativo; cooperativas de cine, cine autogestionado.

Abstract. In 2017, for the first time in six years, the number of cinemas in Spain has increased, although the high cost of digitization has forced the disappearance of cinema as a cultural offer in many parts of Spain. The birth of citizen initiatives that bet on an alternative exhibition model with the purpose of reconverting the neighborhood cinemas threatened in spaces for cultural diffusion. In this context, to describe the different business models adopted by self-managed cinema initiatives that emerged in recent years and integrated in CineArte, Network of Independent Cinemas for Culture and Art is the main objective of the paper. It is concluded that the majority of these are defined as non-profit cinemas managed through associations whose partners, sometimes also owners, direct the project, financed by membership dues and ticket sales. Keywords: cinemas; cinema exhibitors; associative cinema; community supported cinemas; self-managed cinema.

Para citar este artículo: Heredero Díaz, O. y Reyes Sánchez, F. J. (2018). Los nuevos modelos de la exhibición cinematográfica en España: entre el cooperativismo y la autogestión. index.comunicación, 8(1), 57-79.

1. Introducción

El desarrollo tecnológico de los últimos años ha posibilitado, de la mano de la innovación, transformaciones estructurales que han acabado por influir en la mayoría de los sectores económicos, entre otros, el del audiovisual. Familiarizados ya con los apagones analógicos tras la llegada de la TDT en 2010 a sus hogares, los españoles vivirán de nuevo un apagón analógico y un encendido digital, el que afectará en breve a la gran pantalla, cuya industria se enfrenta a un nuevo desafío.

Simultáneamente la sociedad de la información se encuentra sumida en un cambio de paradigma hacia la denominada economía colaborativa que afecta a todos los sectores, y al que la cultura y el arte no permanecen ajenos. La necesidad de una transformación continua para la adaptación a la innovación tecnológica impone también en la industria de la exhibición cinematográfica el desarrollo de nuevas fórmulas de organización empresarial y colectiva como estrategia para garantizar la supervivencia de un sector en crisis.

Con enfoques de gestión y financiación variados, estos entornos colaborativos responden a una tendencia más amplia en la que se engloban iniciativas tanto públicas como privadas que adoptan formatos diversos: medialabs, espacios de coworking, espacios hacker, fablabs, eduwikis, makerspaces, etc. Comunidades que exploran nuevas relaciones profesionales y fórmulas de trabajo cooperativo en los que la producción colectiva y ciudadana es el factor común.

Impulsados por las características propias de la nueva sociedad en red, estos colectivos de participación ciudadana «han empleado la web 2.0 como herramienta de suma relevancia para la movilización social» (Arnau, 2016: 429), haciendo un uso prioritario de las redes sociales y la comunicación online como herramientas posibilitadoras de una gestión cultural autónoma, así como de las nuevas vías de distribución que ofrece la red, «visto que las plataformas de streaming tienen la capacidad de poner películas independientes a disposición de individuos que residen en localidades anteriormente sin acceso a este tipo de obras» (Pardo, 2015: 29).

Sin embargo, no existe una definición compartida de los nuevos conceptos que integran esta tendencia, tal y como señalaba Rachel Botsman —autoridad intelectual del movimiento[1]— en la Ouisharefest 2014, el foro por excelencia de los visionarios de la economía colaborativa, haciendo hincapié en la necesidad de diferenciar claramente términos que circulan como sinónimos, pero que esconden realidades diferentes.

Lo cierto es que tres años después, la indefinición sigue presente y lo único en lo que nadie disiente es en que la cooperación en los espacios colectivos se adivina hoy como una estrategia alternativa a la competición, en una época en la que la primacía de lo económico, el mercado y lo privado se revela en ciertos ámbitos como insuficiente para satisfacer las necesidades de un número de personas y comunidades cada vez mayor.

Se trata del nacimiento de un nuevo ciudadano empoderado que además de los roles propios de la economía tradicional, el de trabajador y el de consumidor, puede desempeñar ahora el de microproductor. Y el motivo para hacerlo va más allá del ahorro de dinero: creen en un nuevo consumo al que es posible añadir valores y sostenibilidad.

Un cambio de paradigma que ha desencadenado una transformación profunda del sector audiovisual, que ha acabado afectando a todos sus integrantes, desde los creadores a los exhibidores:

«Hoy el profesional de los medios audiovisuales no solo idea el proyecto, sino que compagina las tareas de producción, dirección/realización, grabación, sonorización, iluminación, edición, postproducción, con las de entrevistador y hasta community manager. Y además debe autofinanciarse, ejerciendo como primer y principal inversor de sus propios proyectos, viables gracias al abaratamiento de los costes materiales y del equipo técnico disponible en el mercado que han tenido lugar en las últimas dos décadas» (Heredero, Reyes y García, 2016: 316).

Hasta el punto de que se ha acabado desarrollando una nueva forma de hacer y, sobre todo de difundir cultura cinematográfica, que convive con la industria tradicional (Daryanani, 2017) y que ha encontrado en las iniciativas colectivas como el crowdfunding o el uso de herramientas digitales para su promoción y distribución, una alternativa para su sostenibilidad económica (Sayán, 2016).

En este sentido, son cada vez más las investigaciones que apuntan la necesidad de que estas estrategias de financiación vayan unidas a una gran campaña de comunicación, especialmente en redes sociales (Marcos, 2013; Herbera y Linares, 2015; Previati, Galloppo y Salustri, 2015). Argumento que secundan también algunos de los directores más exitosos de este tipo de proyectos, como es el caso de Nicolás Alcalá, director de El Cosmonauta, que insiste en que «lo más importante del crowdfunding es la parte del crowd (multitud) más que la de funding (financiación)» (Ramírez, 2013), puesto que a pesar del éxito que supone recaudar el dinero suficiente para sacar adelante la película, esto no implica que llegue a ser «económicamente rentable» (Meseguer y López, 2013), tal y como reconoce Rodrigo Sorogoyen, director de la aclamada y también microfinanciada Stockholm.

En España el consumo colaborativo empezó a darse a conocer entre 2012 y 2013, especialmente en el sector turístico, aunque es innegable su vinculación con la horizontalidad propia del movimiento asambleario del 15-M (Arnau, 2015). En este contexto, la aparición de cooperativas de consumidores entendidas como «una sociedad constituida por consumidores o usuarios que se asocian para realizar actividades empresariales y que tienen como objeto distribuir bienes o servicios a sus socios y a la comunidad» (Faura, 2001: 24-25) es cada vez más frecuente, también en el ámbito de la exhibición cinematográfica (festivales de cine online, plataformas VOD, distribuidoras 2.0, etc.).

Se redefine así un nuevo escenario audiovisual consecuencia de la digitalización en el que se desdibujan los límites entre productores y consumidores y entre distribuidores y exhibidores, así como las relaciones entre consumidores y distribuidores (Tryon, 2013).

Un fenómeno, que está presente en otros continentes y que va más allá de la recuperación de los cines, dado que «constituyen un valor patrimonial y arquitectónico relevante […] que no se agota en su belleza y particularidades arquitectónicas, sino que se trata de sitios que poseen una importancia histórica» (Maggio, 2014: 87), en tanto en cuanto «se convirtieron en destacados referentes para una forma de vivir y compartir el ocio en comunidad, que fue dominante en las décadas centrales del siglo xx» (Sánchez, 2016: 2). Tal y como reconoce el director de cine David Trueba (2015):

«Un amigo vuelve de un viaje por Estados Unidos y me cuenta que le ha sorprendido encontrar en ciudades pequeñas esos viejos cines recuperados, que tienen una programación activa y viva, imbricados en la población. Son antiguas salas abandonadas varias décadas atrás que se reactivan por el empeño de asociaciones vecinales o particulares que no pretenden convertirse en millonarios, sino tan solo mantener viva la costumbre de ver cine en pantalla grande y en compañía de desconocidos».

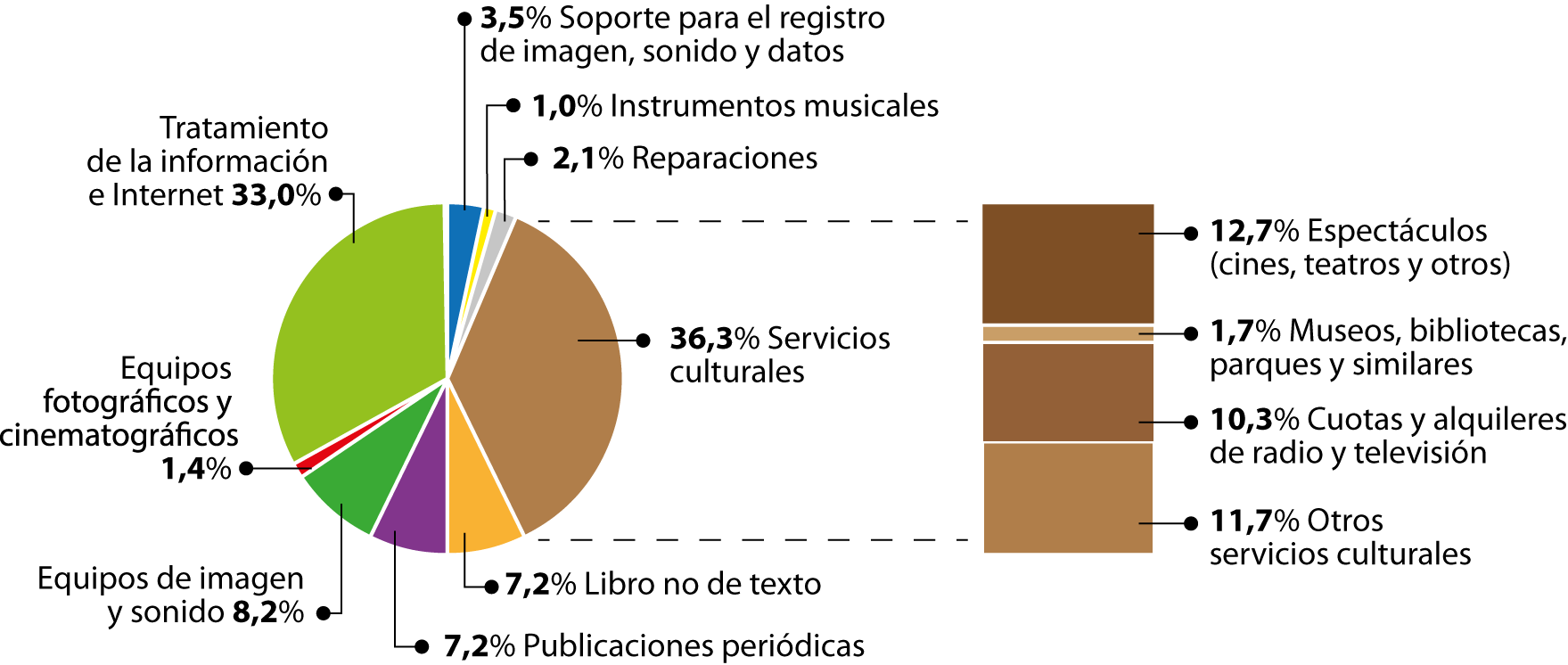

Propuestas que en España están comenzando a dar sus primeros pasos ante las dificultades que atraviesa el sector y que se han visto agravadas por la falta de ayudas para la obligada reconversión digital de las salas, los elevados márgenes de las distribuidoras, la subida del precio de las entradas o la política fiscal vigente, que sitúa en un 21 por ciento el IVA aplicado a la cultura, frente al cinco por ciento de Francia y Países Bajos o el siete por ciento de Alemania. A lo que se añade que según el Anuario de Estadísticas Culturales 2016, el último publicado, en el año 2015 «el gasto medio por hogar vinculado a la cultura fue de 651,4 euros y el gasto medio por persona se situó en 260,4 euros»[2], valores casi idénticos a los registrados en 2014, tras el descenso continuado iniciado en 2008. La misma tendencia muestran los análisis más específicos sobre el gasto en cine, que cifran en 12,2 euros, IVA incluido, el gasto medio anual por persona en cine en 2015 (SGAE, 2016: 43).

Figura 1. Porcentaje del gasto de los hogares españoles en bienes y servicios culturales por tipo de bienes y servicios en el año 2015.

Fuente: INE. Encuesta de Presupuestos Familiares. Base 2006.

1.1 Las cifras sector de la exhibición cinematográfica en España

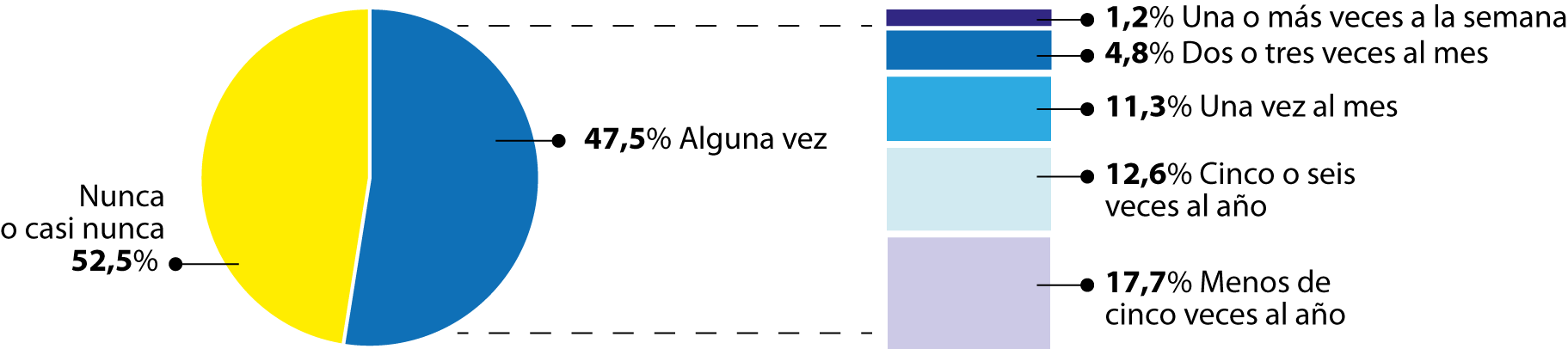

Estos datos se han de analizar tomando en consideración los proporcionados por la Estadística de Hábitos y Prácticas Culturales 2014-2015[3], que indican que las actividades culturales más frecuentes son: escuchar música (87,2 por ciento), leer (62,2 por ciento) e ir al cine (54 por ciento), de forma que entre los espectáculos culturales el cine continúa siendo, con gran diferencia, el que tiene más adeptos. De hecho, las cifras más recientes del Estudio General de Medios (EGM), elaborado por la Asociación para la Investigación de Medios de Comunicación (AIMC), muestran el freno desde 2016 de la evolución decreciente en el hábito de ir al cine que se inició en 2002, pese a que el 52,5 por ciento de los encuestados reconocen no ir nunca o casi nunca al cine.

Figura 2. Hábito de asistencia al cine (% de individuos).

Fuente: Estudio General de Medios (EGM). Año móvil de abril de 2016 a marzo de 2017. Asociación para la Investigación de Medios de Comunicación (AIMC).

Otros datos complementarios que describen la evolución del sector en España son los que aporta el Informe sobre el estado de la cultura en España. Igualdad y diversidad en la era digital de la Fundación Alternativas en su capítulo dedicado al audiovisual online, que pone de manifiesto que «en la práctica, los abonados a servicios subscription video on demand (SVOD) en España […] lo que más contemplan son películas, especialmente de estreno, un tipo de contenidos en el que domina el origen norteamericano» (Prado, 2017: 140) y que plantea la posibilidad de que el cine haya dejado de ser la experiencia social compartida de espectáculo audiovisual (Tryon, 2009). Una tendencia que también afecta a otros medios tradicionales como la televisión, donde el usuario ya no depende de horarios, sino que crea su propia programación online adaptada a sus necesidades; un fenómeno conocido como cross-tv (Álvarez, 2011).

En la misma línea, según el informe La Sociedad de la Información en España 2016, con datos relativos a patrones y tendencias de uso de Internet durante el último año presentado por la Fundación Telefónica (2016: 75):

«El consumo de vídeos en plataformas compartidas como Youtube es, sin duda, una de las actividades estrella en Internet en 2016, también si consideramos a los usuarios de Internet en su conjunto y no sólo a los jóvenes, ya que lo hace el 72,4 por ciento de los internautas, mientras que el porcentaje de españoles que veía películas o vídeos (en cualquier plataforma) a través de Internet en 2015 era del 58,6 por ciento».

Tanto es así, que el sector de la exhibición es uno de los puntos más débiles de la industria cinematográfica española. En parte afectado por la reducción de las ayudas y por «las complejas relaciones establecidas con los operadores de televisión» (Álvarez y López, 2016: 48), que deben invertir el cinco por ciento de sus ingresos en cine europeo.

Según los datos de la confederación de productores audiovisuales FAPAE sobre el cine español, en septiembre de 2017 se habían iniciado 119 rodajes, un 14 por ciento más que en el mismo período de 2016, habiendo crecido también el presupuesto medio, que se sitúa en 1,7 millones de euros. Aun así son mayoría los cineastas que como Alberto Rodríguez, director entre otras de La isla mínima, sostienen que «ahora mismo financiar una película es muy complicado. No depende sólo de lo público. Yo creo que las ayudas siempre son pocas, hay que dar más y abrir posibilidad a la gente joven» (Zurro, 2014).

En la misma línea, el actor y también director Raúl Arévalo afirmaba recientemente que «en los últimos años el cine ha dado más dinero a las arcas del Estado que las arcas del Estado al cine. Y ahí están los números: España es el país de Europa que menos dinero da al cine» (Díaz-Guerra, 2017).

No obstante, sorprende que emisoras online como HBO, Amazon o Netflix, que ya operan y producen cine en España, no estén obligadas a invertir el cinco por ciento de sus ingresos en cine europeo, como las cadenas tradicionales. Máxime cuando en 2017 «las películas producidas por Mediaset y Atresmedia suponen casi el 80 por ciento de la taquilla del cine español y suman 43 candidaturas a los Goya» (Koch, 2017).

De hecho, pese a la existencia de una correlación positiva entre la cuantía anual de las ayudas estatales a la cinematografía y el número de películas españolas producidas al año (Heredero y Reyes, 2017), en lo que a las ayudas a los exhibidores se refiere, la actual Ley del Cine no incluye una partida específica con este fin entre las diferentes modalidades que integran el nuevo sistema de subvenciones y que incluyen: ayudas a la producción de largometrajes y cortometrajes, ayudas a la amortización de largometrajes, ayudas a la minoración de intereses de préstamos bancarios para la financiación de la producción de largometrajes, ayudas a la distribución de películas españolas, comunitarias e iberoamericanas, ayudas a la conservación de negativos y soportes originales y, por último, ayudas para la participación de películas españolas en festivales.

Figura 3. Tabla resumen de la evolución de la exhibición cinematográfica en España 2000-2015

|

Número |

Número |

Espectadores |

Frecuencia |

Gasto medio (en euros) por espectador |

Recaudación (en euros) |

|

|

2000 |

3.527 |

1.718 |

134.507 |

3,36 |

4,00 |

538.155.446 |

|

2001 |

3.706 |

1.831 |

143.289 |

3,48 |

4,24 |

606.890.203 |

|

2002 |

4.042 |

1.860 |

139.805 |

3,42 |

4,49 |

627.353.417 |

|

2003 |

4.251 |

1.881 |

135.765 |

3,18 |

4,69 |

636.143.521 |

|

2004 |

4.417 |

1.795 |

141.004 |

3,30 |

4,83 |

681.695.669 |

|

2005 |

4.390 |

1.686 |

123.700 |

2,80 |

5,01 |

619.685.893 |

|

2006 |

4.346 |

1.893 |

122.955 |

2,86 |

5,26 |

646.157.443 |

|

2007 |

4.328 |

1.897 |

117.381 |

2,59 |

5,53 |

649.690.866 |

|

2008 |

4.169 |

1.739 |

107.940 |

2,34 |

5,78 |

624.256.264 |

|

2009 |

4.097 |

1.581 |

110.668 |

2,37 |

6,13 |

678.344.919 |

|

2010 |

4.073 |

1.621 |

101.059 |

2,15 |

6,54 |

661.152.585 |

|

2011 |

4.028 |

1.597 |

98.201 |

2,09 |

6,50 |

638.315.017 |

|

2012 |

3.990 |

1.537 |

93.354 |

1,98 |

6,56 |

612.290.600 |

|

2013 |

3.877 |

1.641 |

76.773 |

1,63 |

6,50 |

498.771.528 |

|

2014 |

3.719 |

1.737 |

88.145 |

1,88 |

5,91 |

520.633.671 |

|

2015 |

3.587 |

2.040 |

95.044 |

2,04 |

6,01 |

570.739.592 |

Fuente: Anuario de las artes escénicas, musicales y audiovisuales 2016 (SGAE, 2016: 10).

De ahí que en comparación con el resto de Europa, el apagón analógico del cine español vaya con retraso, a pesar de que el 97 por ciento de las salas hayan completado su digitalización, según el 20º Censo de Salas de Cine (AIMC, 2017), que revela además que en abril de 2017 eran 699 los locales de exhibición existentes en España, 24 más que el año anterior, con un total de 3.534 pantallas activas en el territorio nacional y 789.130 butacas (17 butacas de media por cada 1.000 habitantes).

Una buena noticia, puesto que por primera vez en seis años ha aumentado la cifra de salas/pantallas de cine, el número de locales y el de butacas, siendo Cataluña, Andalucía y Madrid las comunidades autónomas con mayor número de salas de cine, mientras que La Rioja, Navarra y Comunidad Valenciana son las comunidades con mayor densidad de salas.

Sin embargo, lo verdaderamente alarmante es que el 38,1 por ciento de la población española reside en un municipio en el que no existen salas de cine, pese a que durante la burbuja inmobiliaria muchos centros comerciales ofrecían locales a los exhibidores a un precio muy inferior al de mercado, lo que permitió una amplia renovación del parque de salas en España (García, 2015).

Las razones fundamentales derivan de la falta de una normativa estatal específica y «de una estrategia reguladora a seguir» (Aranzubía, 2014: 83), así como de la carencia de ayudas que permitan a los exhibidores financiar la digitalización, sobre todo «para aquellas salas en las que, por su tamaño, localización geográfica o su escasa recaudación de taquilla debido a su programación, no puedan beneficiarse de los sistemas de financiación privados» (Inglis, 2010: 19).

1.2 Pasado y presente del cine asociativo en España

Es un hecho conocido que la primera cooperativa de consumo nace en 1844 con la fundación en Inglaterra de la Sociedad Equitativa de los Pioneros de Rochdale. Fueron 28 obreros los que sumando sus ahorros crearon un pequeño almacén para la venta de azúcar, harina, avena, etc. a sus socios «en las mejores condiciones posibles de precio y calidad evitando intermediarios, para maximizar los ingresos de los cooperativistas mediante la reducción de costos de adquisición» (Rippe, 2011: 61).

Surgidas en plena revolución industrial para la defensa de los obreros, que veían como su poder adquisitivo se reducía por el descenso de los salarios y el incremento de los precios de los bienes de consumo, las cooperativas son hoy fundamentales en cualquier economía nacional. Tanto es así, que un siglo y medio después, los modelos asociativos como fórmula alternativa para la recuperación de las salas de cine, algunos en forma de cooperativa, se multiplican en nuestro país como respuesta social a la indefensión de la ciudadanía, que asiste perpleja a la incapacidad de los exhibidores para afrontar las consecuencias financieras de la digitalización de las salas.

Al margen de este movimiento ciudadano quedan otros modelos de asociación, más gremiales y en defensa de la industria cinematográfica española, en general, o de los exhibidores, en particular, como es el caso, por ejemplo, de la Federación de Cines de España (FECE)[4], una asociación empresarial sin ánimo de lucro, que representa y defiende a nivel nacional, los intereses de los empresarios del sector de la exhibición cinematográfica.

Sin embargo, no fue hasta noviembre de 2014, en el marco del XI Sevilla Festival de Cine Europeo (SEFF), cuando se constituyó la primera asociación española compuesta por diversas iniciativas independientes que tenían en común la apuesta por un modelo de exhibición alternativo. Un movimiento heredero del espíritu del cineclubismo español, que vivió su momento más álgido durante los años setenta, con el que comparte la promoción de la exhibición cinematográfica en locales al margen de las salas comerciales (Arnau, 2016), pero del que difiere al no utilizar la proyección como excusa para la organización de reuniones clandestinas de contenido político.

Nacía así CineArte, Red de Cines Independientes por la Cultura y el Arte, aunque no fue hasta abril de 2015, durante el XVIII Festival de Cine de Málaga, cuando la asociación dio a conocer mediante la Declaración de Málaga sus principios y objetivos. En el fondo trataban de reivindicar los cines independientes como espacios para la difusión cultural y de recuperar los cines de barrio como parte de la riqueza popular importando la experiencia estadounidense de los community supported cinemas, surgida en un barrio de Boston, cuyos vecinos se movilizaron para evitar la desaparición de su cine.

No obstante, el origen del movimiento en España lo encontramos en la Plataforma Pro Cine, creada en febrero de 2004 en protesta por el cierre del Cine Guinart de Sant Feliu de Llobregat, y que en julio de 2005 dio lugar a CineBaix, la asociación sin ánimo de lucro que desde entonces gestiona el antiguo Cine Guinart, hoy el Cine Baix.

Entre los pioneros destaca también la cooperativa ciudadana XarxaCinema, que en 2012 salvaba del cierre a los cines Renoir en Palma de Mallorca en un tiempo récord de mes y medio. Los antiguos cines Renoir pasaron a llamarse Cineciutat y el proyecto fue pionero en el fenómeno ‘Haz tuyo el cine’, sirviendo de ejemplo a otros ciudadanos interesados en reactivar la cultura local y con una problemática similar ante los cierres de las salas en sus ciudades.

De hecho, el cine Renoir Majadahonda (Madrid) siguió los pasos de Cineciutat y se convirtió en una cooperativa —cines Zoco de Majadahonda— gracias al apoyo de asociaciones locales y de cineastas como Fernando Trueba, reabriendo en 2014 unos cines cerrados desde abril de 2013.

Desde entonces se han multiplicado los ejemplos de recuperación de salas cerradas o condenadas al cierre gracias a los movimientos ciudadanos impulsores del cine asociativo. Destaca por su éxito, la cooperativa de trabajo asociado sin ánimo de lucro que gestiona el Cine Numax en Santiago de Compostela, reconocida por la Consellería de Traballo con el premio al mejor proyecto cooperativo 2015. Un happy ending del que también disfruta el colectivo ciudadano que sí logró la reapertura del Teatro Cine Aranda en Aranda de Duero (Burgos), al igual que la cooperativa La Cinemista, que reabrió el Aragó Cinema en Valencia, o la asociación Val de Zafán de La Puebla de Híjar (Teruel), que ha conseguido poner en funcionamiento algunos fines de semana el Cine Avenida, cerrado al público desde los años setenta. Resultado opuesto al obtenido por la asociación vecinal que trató infructuosamente de reabrir el Cine Variedades de San Lorenzo de El Escorial (Madrid) cerrado en 2007.

Se trata, por tanto, de una casuística variada a la que se añaden también las plataformas ciudadanas, como la que trata de conseguir que los cines Roxy de la calle Fuencarral de Madrid no se conviertan en un supermercado —plataforma #SalvemosLosRoxy—; el manifiesto promovido por la asociación Salvemos el Elíseos para conseguir salvar uno de los últimos cines clásicos de la ciudad de Zaragoza o el esfuerzo de los responsables del Foco ‘Henri Langlois’ que defienden la reapertura del Cine Alkázar, cerrado en 2009 en Jaén, a través de la creación de una cooperativa.

No se deben olvidar tampoco las iniciativas promovidas por ciudadanos individuales, que a través de campañas de recogida de firmas en portales digitales especializados reclaman la reapertura de salas hoy cerradas, como es el caso de la campaña puesta en marcha por un vecino de Morón de la Frontera (Sevilla) para la recuperación de las salas de cine del centro comercial Urbano Center, cerrado a comienzos de 2013.

2. Objetivos y metodología

En este escenario, describir los diferentes modelos de negocio adoptado por las iniciativas de cine asociativo surgidas en los últimos años en España para reabrir o mantener en funcionamiento las salas de cine se convierte en el objetivo principal del presente artículo, que cobra especial sentido dada la importancia creciente que está adquiriendo un fenómeno, el de la recuperación de antiguos cines, que se ha institucionalizado tras la fundación de CineArte, Red de Cines Independientes por la Cultura y el Arte.

Prueba de ello es que tan solo tres meses después de su creación en abril de 2015, su presidente, Pedro Barbadillo, figuraba en el ranking de las 50 personas más influyentes del cine en España (posición 49) de la revista Cinemania, por delante incluso del ministro de Hacienda, Cristóbal Montoro (posición 50), cuya política fiscal muchos señalan como responsable de buena parte de los malos resultados económicos del sector.

La muestra de cines asociativos analizada está compuesta por los dieciséis socios de CineArte, Red de Cines Independientes por la Cultura y el Arte que a fecha de 1 de enero de 2017 habían reiniciado la actividad económica de las salas de exhibición cuya reapertura motivó la creación del proyecto asociativo: CineCiutat (Mallorca), cine Zoco de Majadahonda (Madrid), Cines Séptimo Oficio en Las Rozas (Madrid), cine Artistic Metropol (Madrid), Cinema Maldà (Barcelona), Cinemes Girona (Barcelona), Cinemes Texas (Barcelona), Cinema Zumseig (Barcelona), Boliche Cinemes (Barcelona), Cine Baix en Sant Feliu de Llobregat (Barcelona), Cine Albéniz (Málaga), Cinema Truffaut (Girona), Cine Pathé/Teatro Quintero (Sevilla), Cine Dúplex en Ferrol (La Coruña), Cines Numax en Santiago de Compostela (La Coruña) y Cines Roma en Alfas del Pi (Alicante).

Se excluyeron, por tanto, los proyectos de los miembros de la asociación que en dicha fecha estaban en fase de lanzamiento en Santander, Pamplona, Valencia, Avilés, Zaragoza o Granada.

La elección de la muestra se justifica por ser CineArte la red que aglutina tanto las iniciativas privadas de profesionales del mundo del cine e iniciativas públicas —festivales de cine, ayuntamientos, comunidades autónomas—, como los proyectos de cine asociativo que han decidido colaborar e institucionalizarse por la defensa de un nuevo modelo de exhibición cinematográfica. Se autodefinen como un colectivo que reclama un tratamiento diferenciado por parte de la Administración, en tanto en cuanto defienden unos principios y objetivos comunes entre los que figuran:

˃ 1. Reconocimiento legal de la figura de los Cines de Arte homologable a la que existe en la mayor parte de Europa.

˃ 2. Reducción del IVA para todos los cines y un tratamiento fiscal bonificado para los Cines de Arte.

˃ 3. Apoyar a los colectivos ciudadanos, asociaciones vecinales o profesionales que se proponen el rescate de cines y su reapertura bajo el modelo de cines Arthouse.

˃ 4. Promover la distribución del cine de calidad, del cine europeo, del cine independiente y de cinematografías emergentes o poco representadas y promover la programación en Versión Original Subtitulada.

˃ 5. Contribuir a la recuperación de espectadores en las salas cinematográficas, y a la captación y consolidación de nuevas audiencias.

˃ 6. Impulsar la educación cinematográfica (alfabetización audiovisual), tanto en los centros educativos como en las salas cinematográficas, con programas específicos de formación.

Teniendo en cuenta el ámbito nacional de esta investigación exploratoria y descriptiva, desde el planteamiento inicial se hizo evidente que la metodología no podía apoyarse en un trabajo de campo exhaustivo. Por esta razón y dada la contemporaneidad del fenómeno, se ha optado por la recopilación y consulta de la información al respecto de los diferentes proyectos analizados a través de reportajes, documentales y artículos de prensa, junto a la difundida a través de sus sites y perfiles oficiales en redes sociales, aunque en algunos casos, como último paso para la obtención de los datos analizados, se ha optado por la entrevista telefónica y/o por correo electrónico a los propietarios/responsables de los proyectos asociativos para verificar/completar la información obtenida.

Asimismo, con la finalidad de realizar una ficha técnica que en su condición de documento descriptivo aportase los datos básicos para identificar cada proyecto asociativo y sala cinematográfica analizada, se tomó como referencia la utilizada en el Inventario y selección de salas cinematográficas para la elaboración del Plan Nacional de Patrimonio del siglo xx, adoptando la ficha definitiva la estructura de agrupación de datos que se incluye en la figura 4.

Figura 4. Campos de la ficha técnica utilizada para el análisis

|

Datos para la localización e identificación de la sala recuperada |

- Denominación actual - Denominación original - Calle - Código Postal - Municipio - Provincia |

|

Datos cronológicos |

- Fecha de cierre de la sala - Fecha de creación del proyecto asociativo - Fecha de reapertura |

|

Datos sobre el estado actual del local de exhibición |

- Número de salas - Número de pantallas - Número de butacas - Digitalización - 3D |

|

Datos sobre el modelo de explotación |

- Propietarios actuales - Modelo asociativo (cooperativa, sociedad mercantil, etc.) - Modelo de financiación: cuotas de socios, subvenciones, etc. - Número de socios - Número de trabajadores contratados - Número de voluntarios |

|

Datos sobre el uso y la actividad de la sala |

- Tipo de cine programado: comercial de estreno, clásico reposiciones, independiente, cine en Versión Original Subtitulada, etc. - Tarifas - Descuentos - Horarios - Actividades cinematográficas complementarias: encuentros, cineforum, ciclos temáticos, etc. - Actividades educativas (talleres, etc.) - |

Fuente: elaboración propia a partir de Sánchez, J. A. (2016).

3. La autogestión en la exhibición como modelo generador de cultura cinematográfica

Tras el análisis detallado de los proyectos colaborativos incluidos en la muestra, se puede concluir que la mayoría coinciden en autodefinirse como cines sin ánimo de lucro gestionados a través de asociaciones cuyos socios —en ocasiones también propietarios— dirigen el proyecto, que se financia a través de las cuotas de los socios (entre 30 euros y 100 euros anuales en la mayoría de los casos) y la venta de entradas, cuyos precios son reducidos para los socios y asequibles para el resto de espectadores. De forma que en la mayoría de los casos todos los ingresos obtenidos son reinvertidos en el proyecto.

Sin embargo, no todos los modelos de negocio adoptados por los miembros de CineArte son ejemplos de economía cooperativa en forma de salas de cine regidas por colectivos ciudadanos, poniendo de manifiesto que existen otros modelos de exhibición alternativos que también recuperan cines y salas de barrio, pero que se alejan del cooperativismo en su financiación y gestión. Pueden clasificarse en las siguientes tipologías:

˃ Sociedades Mercantiles[5]. Es el caso del Zumzeig Cinema de Barcelona, propiedad de una Sociedad Limitada, al igual que la empresa responsable de los Cines Séptimo Oficio, que ha recuperado una antigua sala de cine olvidada en el Centro Comercial Burgocentro II de Las Rozas de Madrid. Otro ejemplo sería Sacromonte Films, una Sociedad Limitada, unipersonal en este caso, propiedad del periodista Jesús Quintero, que ha recuperado para la exhibición el antiguo Cine Pathé, hoy cine Pathé-Quintero, de Sevilla.

˃ Titularidad pública y gestión por asociaciones culturales sin ánimo de lucro. Esta es la propuesta del Colectivo de Críticos de Cine de Girona que se constituyó legalmente en el año 2000 como asociación cultural sin ánimo de lucro, y que tras el cierre del Cine Moderno y de la adquisición del edificio por parte del Ayuntamiento, ganó el concurso público para la gestión del nuevo Cine Truffaut.

˃ Titularidad y gestión pública, como la del Ayuntamiento de Málaga sobre el Cine Albéniz (Málaga), cuya gestión a su vez está delegada al Festival de Málaga de Cine Español S.A. (FMCE), Sociedad Anónima también de propiedad municipal.

Si bien es cierto que la variedad en las fórmulas de gestión adoptadas existe, todas las iniciativas puestas en marcha para la recuperación de espacios de exhibición cinematográfica analizadas coinciden en que no basta con transformarlos en negocios económicamente rentables, sino que se trata de sumar esfuerzos en defensa de la cultura y el cine configurando un entramado cultural alrededor de las salas de cine.

En este sentido, uno de los principales problemas de estos proyectos es la falta de un estatuto jurídico diferenciado del propio de las salas comerciales. Es por ello que reclaman una normativa legal homologable a los que poseen las salas de la CICACE (Confederación Internacional de Cines de Arte y Ensayo) de Europa, ya que apuestan por completar su programación con otro tipo de eventos, tal y como hacen aquellas.

Lo que se evidencia en la muestra analizada, donde los proyectos de recuperación de las salas de cine como espacio cultural y de ocio se concretan en forma de negocios que compiten con los gigantes de la exhibición cinematográfica ofreciendo un producto diferente, pero también gracias a una política de precios muy competitiva con opciones como la del Cinema Maldá (Barcelona), cuya entrada da derecho a ver todas las películas que se desee en el mismo día (hasta siete u ocho en sesión continua).

De hecho, la mayoría ofrecen el precio más económico en su zona, junto a descuentos y tarifas reducidas para colectivos como desempleados, pensionistas, estudiantes, docentes y público infantil; una estrategia común con la que tratan de democratizar el acceso a un bien cultural como es el cine. La programación periódica de sesiones gratuitas abiertas al público general es también de uso habitual entre la muestra analizada.

Asimismo, el conjunto de los proyectos analizados manifiestan una vocación pedagógica orientada hacia la educación audiovisual del público infantil e incluso del profesorado, explorando diversas alternativas con actividades alrededor del visionado y la pedagogía de la mirada para crear un programa educativo que pueda implantarse en colaboración con institutos y colegios en un futuro.

«De esta manera, y aunque existen ejemplos de proyectos impulsados desde ciertas comunidades autónomas —es el caso de Un día de cine en Aragón, Drac Màgic en Cataluña o Aula de cine en Andalucía—, e intentos de crear recursos educativos desde la Administración pública, la alfabetización cinematográfica de públicos no profesionales queda relegada en nuestro país a la labor de instituciones que operan de manera independiente en contextos formales y no formales de carácter diverso» (Moya, 2017: 126).

Para ello ofertan entradas a precio reducido para grupos de escolares en días lectivos, organizan talleres buscando actividades motivadoras e informativas previas a la proyección, y posteriores a la misma, destacando el cineforum como un sistema adecuado que permite integrar las películas de una forma coherente en la planificación curricular de los escolares, pero sin dejar de lado los ciclos cinematográficos, los coloquios post-visionado o los festivales y las muestras cinematográficas.

En todo caso, y con independencia del formato utilizado, la visita guiada a la salas de cine para conocer el funcionamiento actual de una cabina de proyección se propone también en muchos de los cines incluidos en la muestra como un medio para el conocimiento del lenguaje audiovisual en beneficio del desarrollo de las capacidades creativas, cognoscitivas, artísticas y expresivas del público infantil, de ahí los talleres de creación audiovisual que promueven en algunos casos.

Lo cierto es que la mayoría de las salas analizadas combinan las iniciativas al margen de las grandes distribuidoras, por ejemplo, proyectando materiales facilitados directamente por los creadores, con otras resultado de acuerdos con los distribuidores para exhibir películas comerciales, en versión original o en lenguas cooficiales salvando los límites temporales y geográficos impuestos por los exhibidores.

Promueven así la alfabetización audiovisual y fortalecen las relaciones con los demás sectores de la creación y la industria, como los distribuidores, con la finalidad de sumar esfuerzos con un objetivo común: el aumento de espectadores y consumidores de cine.

Y es que todos los proyectos de cine asociativo analizados coinciden en la defensa del cine de calidad, la versión original subtitulada, el cine clásico, los ciclos temáticos, los cortometrajes y en una mayor diversidad en la programación, apostando por títulos de cine de autor alternativo, independiente y galardonado. Práctica muy asentada en la tradición cineclubística, del cine experimental y circuitos underground donde, los directores frecuentemente asisten al visionado de sus películas (Knight y Thomas, 2011).

Lo que se justifica porque las nuevas salas de cine autogestionadas apuestan por ser algo más que un cine, convirtiéndose en espacios de encuentro e intercambio cultural. Siendo así, a priori no se puede negar la indefinición de lo que denominan ‘cine independiente’ o ‘cine de calidad’, cuya defensa promueven en sus estatutos, pero que no llegan a acotar. No obstante, se podría categorizar, y como tal se concibe en esta investigación, cómo el cine queda al margen del sistema tradicional de ayudas públicas/privadas para su financiación y que por su temática, lenguaje formal o idioma cuenta con una distribución minoritaria en comparación con las películas comerciales. Sería lo opuesto al blockbuster, entendido como una película de gran presupuesto, precedida de una enorme campaña de publicidad, con una extensísima distribución y que suele acompañarse de un gran resultado en taquilla.

Es por ello que a menudo las salas analizadas han de competir también con aquellas iniciativas públicas, que casi siempre parten de centros culturales en sus propias áreas metropolitanas, y que coinciden en su finalidad de posibilitar la exhibición de películas de calidad procedentes de festivales internacionales que no tienen cabida en la distribución de los cines comerciales.

Sin duda ninguna, la más consolidada en este sentido es el denominado Circuito del Cine Independiente, creado en 2014 y que integra, por el momento, a los siguientes espacios: Cineteca (Madrid), Tabakalera (San Sebastián), MUSAC- Museo de Arte Contemporáneo de Castilla y León (León), Centro Cultural Niemeyer (Avilés), Filmoteca de Culturarts IVAC (Valencia) y CGAI–Filmoteca de Galicia (La Coruña). En este caso, cada institución asume los derechos de exhibición (limitada a centros culturales) de uno de los títulos y comparte las proyecciones con el resto de salas del circuito bajo la fórmula de la co-distribución, pero a diferencia de otras redes alternativas, tanto la programación como la selección de títulos es compartida por todos los centros.

En consecuencia, todas las iniciativas analizadas coinciden en que deben ampliar su oferta programando espectáculos y actividades que vayan más allá de lo cinematográfico para posicionarse como una alternativa de ocio. El objetivo es satisfacer una demanda creciente, pues tal y como recoge la Estadística de Hábitos y Prácticas Culturales en España 2014-2015, ya entonces el 2,5 por ciento de la población había asistido en el último año a una sala de cine para ver otro tipo de espectáculos. De ellos, el más frecuente fue un concierto (35 por ciento), seguido de otro tipo de espectáculos (30,1 por ciento), espectáculos escénicos (24,8 por ciento) o de un espectáculo deportivo (17,9 por ciento).

Por esta razón intentan atraer al público mediante encuentros con actores o directores, pases privados de piezas audiovisuales de particulares y empresas para diferentes colectivos, retransmisiones de ópera y ballet, deportivas, actuaciones musicales, teatrales, monólogos o videojuegos en pantalla de cine.

Actividades de ocio que reportan ingresos que contribuyen a la financiación de estos proyectos, al igual que el alquiler de sus espacios para la organización de eventos como preestrenos, presentaciones de producto, conferencias, ruedas de prensa, entregas de premios, reuniones empresariales o seminarios, entre muchas otras propuestas en las que las estrategias de comunicación online y las redes sociales parecen desempeñar un papel fundamental.

Todos los proyectos analizados tienen página/perfil en Facebook y Twitter, siendo su presencia en otras redes sociales como Instagram, Google + o Vimeo, anecdótica. En la mayoría de los casos la actividad es alta, las publicaciones diarias y su contenido se centra sobre todo en el anuncio de las diferentes proyecciones/actividades que programan, así como en la difusión de la cultura cinematográfica mediante la publicación de anécdotas, curiosidades e informaciones sobre la cartelera o bien como homenaje a películas, actores y demás profesionales del sector en aniversarios de fechas significativas (nacimientos, fallecimientos, logros inéditos en ceremonias de premios, etc.). No obstante, la comparación en el número de miembros de sus comunidades virtuales revela grandes diferencias, tal y como se recoge en la figura 5; un hecho que podría explicarse en parte por la antigüedad de cada proyecto, el tiempo que llevan activos online, así como por la densidad geográfica de las áreas en las que asientan.

No obstante, sorprende el escaso uso que hacen de las redes sociales durante los eventos que promueven. Analizar en qué medida estas iniciativas se apoyan en la promoción a través de redes sociales, si su utilización difiere de las estrategias de comunicación online de los exhibidores tradicionales y si contemplan el uso de determinados canales digitales en paralelo al evento real para transformarlo en un evento híbrido como una alternativa para ampliar el aforo y lograr la sostenibilidad económica, se plantean como cuestiones abiertas para futuras investigaciones.

En definitiva, se trata de encontrar nuevas fórmulas que permitan a un sector, el de la exhibición cinematográfica española —en crisis desde hace años—, subsistir más allá del apagón analógico en un escenario cambiante en el que la cultura del estreno masivo y la necesidad de ofrecer las mejores condiciones de imagen (digital) y sonido (dolby surround) se lo ponen francamente difícil.

Figura 5. Presencia en redes sociales de los dieciséis socios de CineArte

|

|

|

Otras redes sociales |

||||

|

Me gusta |

Seguidores |

Tuits |

Seguidores |

Me gusta |

||

|

CineCiutat |

10.455 |

10.236 |

12,8 K |

5.444 |

2.763 |

Google + |

|

Cine Zoco |

2.667 |

2.587 |

6.241 |

1.948 |

2.326 |

Google + |

|

Cines Séptimo Oficio |

3.267 |

3.210 |

1.835 |

954 |

1.573 |

|

|

Cine Artistic Metropol |

9.109 |

8.906 |

11,3 K |

4.095 |

2.742 |

|

|

Cinema Maldá |

10.783 |

10.680 |

2.349 |

1.786 |

9.468 |

Google + |

|

Cinemes Girona |

7.941 |

7.840 |

14,1 K |

4.048 |

8.471 |

|

|

Cinemes Texas |

9.452 |

9.498 |

947 |

3.003 |

Sin información |

|

|

Cinema Zumzeig |

15.191 |

15.079 |

5.776 |

6.503 |

3.045 |

|

|

Boliche Cinemes |

88 |

91 |

722 |

563 |

378 |

|

|

Cine Baix |

2.636 |

2.616 |

7.077 |

1.883 |

1.649 |

|

|

Cine Albéniz |

8.055 |

8.020 |

2.488 |

3.748 |

739 |

|

|

Cine Truffaut |

Sin información |

5.375 |

5.788 |

2.787 |

Sin información |

|

|

Cine Pathe-Quintero |

12.260 |

12.084 |

7.506 |

10,7 K |

2.078 |

|

|

Cine Dúplex |

5.551 |

5.515 |

— |

— |

— |

|

|

Cines Numax |

11.911 |

11.814 |

2.844 |

3.942 |

2.860 |

Vimeo |

|

Cines Roma |

Sin información |

Sin información |

111 |

43 |

Sin información |

|

Fuente: elaboración propia a partir de las cifras publicadas en sus perfiles en redes sociales a 31 de diciembre de 2017.

4. Conclusiones

Las salas de cine españolas son prácticamente digitales, y aunque por primera vez en seis años se ha incrementado su número, la falta de ayudas públicas a los exhibidores que hubieran posibilitado la financiación de la reconversión digital, ha supuesto la desaparición del cine como oferta cultural en numerosos puntos de la geografía española. Para tratar de hacer frente a esta situación, en los últimos años se han puesto en marcha iniciativas ciudadanas en forma de cooperativas y mancomunidades que han logrado reabrir algunos cines.

Proyectos exitosos de cine asociativo en algunos casos, pero que conviven con los modelos de explotación convencional incluso dentro de la asociación de reciente creación que los representa —CineArte, Red de Cines Independientes por la Cultura y el Arte— que, con el objetivo de convertir los cines independientes en espacios para la difusión cultural en la era digital, apuesta por un modelo de exhibición alternativo entre cuyas propuestas se encuentran el reconocimiento legal de la figura de los Cines de Arte (cines Arthouse), homologable a la que existe en la mayor parte de Europa; por la reducción del IVA para todos los cines, y por un tratamiento fiscal bonificado para los Cines de Arte, así como el apoyo a los colectivos ciudadanos, asociaciones vecinales o profesionales que se proponen el rescate de cines y su reapertura bajo el modelo de cines Arthouse.

Y es que el cine autogestionado, un movimiento que ha salvado del cierre a numerosas salas de cine en España, se ha institucionalizado entremezclado con otras fórmulas de gestión más tradicionales, aunque con unos objetivos y propósitos compartidos: sumar esfuerzos en defensa de la cultura y el cine configurando un entramado cultural alrededor de las salas de cine.

Sea cual sea el modelo de negocio elegido, el desafío para el futuro de los exhibidores españoles es encontrar una nueva fórmula que equilibre la inversión que deben realizar para equipar las salas con el ahorro que supone para el distribuidor la no fabricación de las copias gracias al sistema digital, lo que en el caso de las salas pequeñas y con importante implantación local, pasa por especializarse temáticamente y apostar por la fidelización del público mediante una política de precios altamente competitivos, una adecuada programación y una oferta de servicios diversos con alto valor añadido (cineforum, talleres, eventos, etc.), siendo esencial para la viabilidad del proyecto el aprovechamiento de la sala para otras alternativas de ocio que permitan captar nuevos públicos.

5. Bibliografía

AIMC, Asociación para la investigación de medios de comunicación (2017): Oleada de abril de 2016 a marzo de 2017 del Estudio General de Medios (EGM). Recuperado desde: https://goo.gl/ZGQWyA

AIMC, Asociación para la investigación de medios de comunicación (2016): Vigésimo censo de salas de cine. Recuperado desde http://www.aimc.es/-Censo-Cine-.html

Álvarez Monzoncillo, J. M. (2011): La televisión etiquetada: nuevas audiencias, nuevos negocios. Barcelona: Ariel.

Álvarez Monzoncillo, J. M. y López Villanueva, J. (2016): La producción audiovisual: Promesas a través de la crisis. Madrid: Fundación Alternativas.

Aranzubía, A. (2014): En busca de una política activa. Exhibición digital y diversidad cultural. Caimán Cuadernos de cine, 25, 82-83.

Arnau, R. (2015): Cooperativas independientes y cambio social: las raíces del cine ciudadano en las grietas de la industria. Revista de Comunicación y Ciudadanía Digital-COMMONS, 5(1), 93-116.

Arnau, R. (2016): Cooperativas independientes entre la exhibición cinematográfica y la gestión cultural: el cine ciudadano en la periferia de la industria. OBETS. Revista de Ciencias Sociales, 11(2), 419-439.

García Santamarina, J. V. (2015): La exhibición cinematográfica en España. Madrid: Cátedra.

Cine y Tele (2015): CineArte, la Red de Cines Independientes por la Cultura y el Arte, se presenta en Málaga. Recuperado desde https://goo.gl/hskA9j

Cinemania (2015): Los 50 más influentes del cine en España 2015. Cinemania, julio (238), 79.

Daryanani, V. (2017): El cine low cost como modelo de negocio. Nuevas formas de producir, distribuir y consumir el cine español (2008-2016). Tesis Doctoral, Universitat Ramon Llul, Barcelona.

Díaz-Guerra, I. (2017): Raúl Arévalo: «El mundo del cine es machista... como todos». El Mundo. [online] Recuperado desde https://goo.gl/gQfuQK

El Séptimo Arte (2014): Nace el circuito de cine independiente en centros culturales públicos. Recuperado desde https://goo.gl/9pYZTJ

FAPAE (2017): Avance 2017 Datos cinematografía en España a fecha de 24 de septiembre. Recuperado desde https://goo.gl/pbJsSy

Faura, I. (2001): Consumidores activos: experiencias cooperativas para el siglo xxi. Barcelona: Icaria editorial S.A.

Fundación Telefónica (2016): La sociedad de la información en España 2016. Recuperado desde https://goo.gl/hSbNa2

Herbera, J. y Linares R. (2015): Marketing cinematográfico. Cómo promocionar una película en el entorno digital. Barcelona: Editorial UOC.

Heredero, O. y Reyes, F. (2017): Presente y futuro de las ayudas a la industria cinematográfica española. Fotocinema. Revista científica de cine y fotografía, 14, 341-363.

Heredero, O.; Reyes, F.; y García, A. (2016). La renovación tecnológica, la democratización de la difusión de contenidos de elaboración propia y el abaratamiento de costes como origen de los nuevos creadores audiovisuales low cost. En F. García y E. Taborda-Fernández (Coords.). I Congreso Internacional de Cine e Imagen Científicos (BICC 2016 Ronda-Madrid): Actas Vol. 1 (pp. 305-318). Madrid: Icono 14.

Inglis, R. (2007): El sector de la exhibición independiente y los retos de la digitalización. Barcelona: ThinkTank on Film and Film Policy, Jones, D. E.

Knight, J. y Thomas, P. (2011): Reaching Audiences: Distribution and Promotion of Alternative Moving Image. Bristol/Chicago: Intellect Ltd.

Kock, T. (2017): La pantalla pequeña paga a la grande. El País. [online] Recuperado desde https://goo.gl/ysk5FN

Maggio, M. V. (2014): Cines recuperados: obstáculos y posibilidades de los espacios culturales en la ciudad. Tesina de Grado, Universidad Autónoma de Buenos Aires, Ciudad de Buenos Aires.

Marcos, M. (2013): Esta película la hacemos entre todos. El cine colaborativo en España. Comunicación presentada en el V Congreso Internacional Latina de Comunicación Social, Universidad de La Laguna.

Ministerio de Educación, Cultura y Deporte (2017): Anuario de Estadísticas Culturales 2016. Recuperado desde: https://goo.gl/sFk9UX

Ministerio de Educación, Cultura y Deporte (2016): Estadística de Hábitos y Prácticas Culturales en España 2014-2015. Recuperado desde: https://goo.gl/XbB1DP

Moya, T. (2017): Iniciativas de alfabetización cinematográfica: Una cartografía metodológica actual de las entidades dedicadas a la film literacy con públicos no profesionales en España. Revista Fuentes, 19(2), 125-138.

Pardo, A. (2015): From the Big Screen to the Small Ones: How Digitization is Transforming the Distribution, Exhibition and Consumption of Movies, en V. Crisp y G. Menotti (eds.): Besides the Screen: Moving Images through Distribution, Promotion and Curation, 23-45. Londres: Palgrave Macmillan.

Prado, E. (2017): El audiovisual online over the top. El futuro del audiovisual europeo y español, en E. Bustamante (Coord.): Informe sobre el estado de la cultura en España 2017. Igualdad y diversidad en la era digital, 127-144. Madrid: Fundación Alternativas.

Previati, D.; Galloppo G.;y Salustri A. (2015). Crowdfunding en la Unión Europea: factores, impulsores y atractivo. Papeles de economía española, 146, 104-120.

Ramírez, M. (2013). El cine se busca la vida sin los productores y sin el Estado. El Confidencial [online]. Recuperado desde: https://goo.gl/gdBHnk

Rippe, S. (2011): Las cooperativas y la tutela del consumidor. Boletín de la Asociación Internacional de Derecho Cooperativo, 45, 59-71.

Sánchez, J. A. (2016): Inventario y selección de salas cinematográficas para la elaboración del Plan Nacional de Patrimonio del siglo xx. Madrid: Instituto del Patrimonio Cultural de España.

Sayán, Y. (2017): Producción, distribución y exhibición del cine desde una nueva mirada: la web social. Obra digital, 12, 27-51.

Sociedad General de Autores y Editores (2016): Anuario de la SGAE de las artes escénicas, musicales y audiovisuales 2016. Recuperado desde: https://goo.gl/BbTc3X

Trueba, D. (2015): Un cine al fondo. El Periódico [online] Recuperado desde: https://goo.gl/yjLCGh

Tryon, C. (2009): Reinventing Cinema: Movies in the Age of Media Convergence. New Brunswick: Rutgers University Press.

Tryon, C. (2013): On-Demand Culture: Digital Delivery and the Future of Movies. New Brunswick: Rutgers University Press.

Zurro, J. (2014): Alberto Rodríguez: «Las ayudas al cine siempre son pocas». El Confidencial [online] Recuperado desde: https://goo.gl/yLtYNo

Para citar este artículo: Heredero Díaz, O. y Reyes Sánchez, F. J. (2018). Los nuevos modelos de la exhibición cinematográfica en España: entre el cooperativismo y la autogestión. index.comunicación, 8(1), 57-79.

[1][01] Pese a que el concepto de consumo colaborativo fue acuñado por primera vez por Ray Algar en el artículo del mismo título publicado en el boletín Leisure Report de abril de 2007, fue gracias a la publicación en 2010 del libro What’s Mine Is Yours: The Rise of Collaborative Consumption, del que es coautora Rachel Botsman, cuando comenzó a popularizarse.

[2][02] El Anuario de Estadísticas Culturales publicado anualmente por el Ministerio de Educación, Cultura y Deporte (MECD) recoge una selección de los resultados más relevantes del ámbito cultural. En la edición de 2016, la duodécima desde su creación, incluye los principales indicadores del quinquenio 2011-2015.

[3][03] Desarrollada por el Ministerio de Educación, Cultura y Deporte e incluida en el Plan Estadístico Nacional se trata de una investigación por muestreo dirigida a una muestra de 16.000 personas de 15 años en adelante residentes en viviendas familiares del territorio nacional. Se realiza cada cuatro años.

[4][04] La Federación de Cines de España (FECE) está formada tanto por empresas como por otras asociaciones regionales de exhibición que en conjunto representan 321 salas de cine con un total de 2.551 pantallas, aproximadamente el 80 por ciento de las existentes en España.

[5][05] Otros ejemplos de esta tipología de modelo de explotación no incluidas en la muestra por no estar sus responsables asociados a CineArte serían la reciente reapertura del Conde Duque Auditorio Morasol en el barrio madrileño de Chamartín por el Grupo Conde Duque o la Sala Phenómena Experience de Barcelona, abierta en 2014 en el local que había albergado originalmente el Cine Nápoles, y que ha recuperado éxitos cinematográficos de los años 70, 80 y 90 con sesiones dobles.